Wanneer worden de ‘stille reserves’ van corporaties aangesproken?’ Deze verzuchting hoor ik regelmatig. Maar wat zijn die stille reserves nu? En hoe groot zijn ze?

Elke huurwoning heeft een marktwaarde. Simpel gezegd is dat het opgetelde geld dat er (nu of in de toekomst) mee kan worden verdiend in de markt. Bij corporaties staan de woningen niet tegen marktwaarde maar tegen beleidswaarde in de boeken.

De beleidswaarde van een woning is lager dan de marktwaarde omdat corporaties er minder mee verdienen: ze vragen lagere huren en besteden meer geld aan onderhoud, beheer en leefbaarheid. En corporaties huisvesten huurders waarvoor marktpartijen liever hun neus optrekken. Te veel risico’s, vinden ze.

Echt geld

De zogenaamde ‘stille reserve’ is het verschil tussen marktwaarde en beleidswaarde. Dat geld komt vrij als de corporatie een woning verkoopt. Voor de corporatie is de ‘stille reserve’ dan echt geld geworden. Dit kan weer opnieuw worden geïnvesteerd.

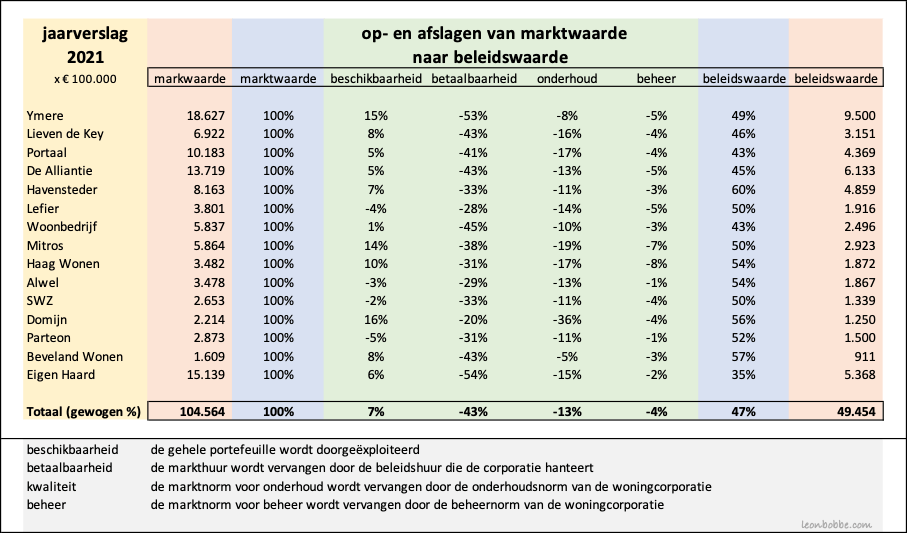

De omvang van stille reserve heb ik opgezocht in de jaarverslagen van 15 corporaties. Daaruit blijkt dat de beleidswaarde gemiddeld 47% is van de marktwaarde. Dat betekent een ‘stille reserve’ van € 55 miljard bij deze 15 corporaties gezamenlijk. Er zijn wel rekenverschillen tussen corporaties. Die zitten immers in verschillende markten en hebben verschillende ambities.

Rekenwijze

Om tot de beleidswaarde te komen, is een basis-rekenwijze door het Rijk voorgeschreven. Deze is hieronder grafisch weergegeven. Vier correcties op de marktwaarde leiden zo tot de beleidswaarde:

- Beschikbaarheid: wat gebeurt er met de waarde als de woning altijd in exploitatie blijft (en dus nooit wordt verkocht)

- Betaalbaarheid: wat is het waardeverlagende effect van het sociale huurbeleid van de corporatie

- Onderhoud: wat is de invloed van de (meestal hogere) onderhoudsuitgaven door de corporatie op de waarde

- Beheer: in welke mate wordt de woningwaarde lager door de extra uitgaven voor sociaal beheer en leefbaarheid

De waardedalingen in dit schema spreken voor zich. Alleen de waardestijging bij ‘beschikbaarheid’ (= blijven doorexploiteren en nooit verkopen) roept vragen op. Naast enkele technische oorzaken* is de waardestijging met name toe te schrijven aan het vervallen van overdrachtsbelasting (8%). Eeuwig blijven verhuren wordt daarmee voordeliger dan verkopen. Maar alleen als de corporatie markthuren vraagt. Als ze een sociale huur vraagt, zal het negatieve waarde-effect van een betaalbare, sociale huurprijs veel groter zijn dan de waardestijging bij doorexploiteren. Dan maakt verkoop financieel weer aantrekkelijker dan doorexploiteren.

15 corporaties

Onderstaande tabel laat zien dat elke corporatie andere rekenuitkomsten heeft. Bij betaalbaarheid is de duidelijkste trend te zien: hoe duurder de woningmarkt des te groter de afslag.

Inzet van stille reserve

Wat zegt zo’n ‘stille reserve’ van € 55 miljard nu? Deze reserve kan liquide wordt gemaakt door woningen te verkopen. Bij corporaties met de laagste beleidswaarde, komt dan relatief het meeste geld vrij. Dat kan bijvoorbeeld worden aangewend voor nieuwbouw. En dan hopelijk met meer maatschappelijk rendement. Dat maakt de vrij gevallen ‘stille reserve’ tot een positieve, maatschappelijke hefboom. Zou dat nu de wens zijn van de mensen die de stille reserves van corporaties willen aanspreken?

* In het jaarverslag 2021 van Ymere (p. 76) wordt deze stijging uitgebreider toegelicht

5 reacties op “Stille reserves van corporaties in beeld”

Beste Leon, zeg je nou dat een lagere huur (dan optimaal in een marktbenadering) als stille reserve bestanddeel, door verkoop van de woning geëlimineerd kan worden ten behoeve van meer marktconform geprijsde nieuwbouw, en acht je die beweging meer maatschappelijk rendement op te leveren? Ik vind het levensgevaarlijk om afslagen ten opzichte van de marktwaarde als stille reserve te betitelen. Ik beschouw ze liever als maatschappelijk prestaties.

LikeLike

Beste Ton,

Dat de afslag beschouwd kan worden als de maatschappelijke prestatie, kan ik alleen maar bevestigen. Dat is ook de bedoeling van het systeem van afslagen: om de extra kosten van betaalbaarheid, beheer en leefbaarheid uniform in beeld te brengen. Prima natuurlijk. En als je stopt met de maatschappelijke prestatie, is ook duidelijk hoeveel geld er dan vrij komt. Dat is een flinke hoeveelheid geld geworden vooral door de waardestijging van het vastgoed. Dat heet ook wel het indirecte rendement dat een corporatie maakt. Bij verkoop komt dat rendement vrij en kan weer opnieuw in een sociale huurwoningen worden geïnvesteerd. Vaak leidt dat tot een multiplier, dus meer sociale huurwoningen. Je kan overigens ook een woning verkopen met een sociale koopconstructie. Dan laat je een deel van de ‘stille reserve’ ten goede komen aan de betaalbaarheid van de koopwoning.

Mijn blog is vooral bedoeld als uitleg aan de mensen die maar roepen dat corporaties stinkend rijk zijn. Dat zijn ze niet zolang ze hun woning sociaal blijven verhuren. En dat geldt voor het overgrote deel van de corporatievoorraad. Of anders gezegd, die ‘stille reserve’ is dan van geen waarde.

LikeLike

Ik zou zeggen dat de stille reserve dan vaak van waarde is voor de zittende huurder. Overigens ben ik niet per definitie tegen verkoop.

LikeLike

Klopt!

LikeLike

Of anders gezegd, die ‘stille reserve’ is dan van waarde voor de zittende huurders. Overigens ben ik niet per definitie tegen de verkoop van huurwoningen.

LikeLike