Hoe kan een commissaris beoordelen of de strategie van de bestuurder financieel duurzaam is? Nog niet zo lang geleden keek je vooral naar de ICR en de LTV. Maar die tijd is voorbij. Aanvullende perspectieven zijn gewenst.

De financiële crisis van 2008 bracht corporaties vooral in de problemen met hun Loan to Value (LTV). Hun vastgoed- en ontwikkelportefeuille was zodanig in waarde gedaald, dat ze aan hun maximale leencapaciteit zaten. Investeren kon dus nauwelijks. Voor andere corporaties vormde toen de Interest Coverage Rate (ICR) een bottleneck. Het exploitatieresultaat was niet meer voldoende in verhouding tot de rente op hun leningen. Verkoopprogramma’s en een investeringstop waren al snel noodzakelijk.

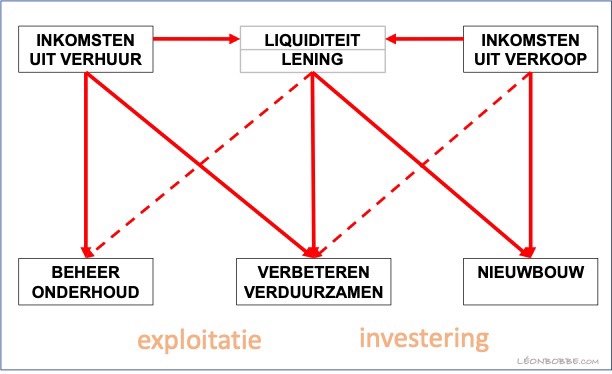

Kasstromen

Schematisch zien de kasstromen van een corporatie als volgt uit:

Simpel gesteld moet beheer, onderhoud en rente betaald kunnen worden vanuit de huurinkomsten. Voor nieuwbouw leen je geld of verkoop je woningen.

Woningverbetering zat er altijd tussenin. Als tegenover de verbetering extra (huur)inkomsten staan, is het verantwoord om hiervoor geld te lenen. Maar meestal zijn verbeteringen niet rendabel, dus moet het geld hiervoor (deels) ergens anders vandaan komen.

Verdienmodel

Corporaties zijn gewend om vijf jaar vooruit te kijken naar hun ICR en LTV. In het huidige tijdgewricht is dat niet meer voldoende. Het zegt namelijk onvoldoende over de verdiencapaciteit op langere termijn.

Vertraagde effecten

Gedeeltelijk heeft dat te maken met vertragingseffecten. Als je nu een nieuwbouwverplichting aangaat, levert dat met de huidige rente haast per definitie een (te) magere kasstroom op. Maar dat zie je pas over vijf tot tien jaar in de exploitatiecijfers terug. En dan zie je dat zwak renderende nieuwbouw ten koste van het toekomstige budget voor onderhoud, verbetering en verduurzaming gaat. Met nieuwbouw kan je dus in je eigen staart bijten.

Bij woningverbetering kan dit vertragingseffect ook optreden. Maar hier speelt tegenwoordig ook dat het niet alleen gaat over ‘normale’ woningverbetering maar ook over verduurzaming. Dat gaat om grote investeringen voor meer dan een paar jaar. Waar wederom (te) weinig extra huurinkomsten tegenover staan.

Andere ICR

Uit berekeningen van Finance Ideas blijkt dat hierdoor er geen lange termijn verdienmodel bij een groot deel van de corporaties is. Om hier beter zicht op te krijgen bij alle corporaties, pleit Finance Ideas voor een ICR waarin niet alleen de onderhoudskosten maar ook de verbeter- en verduurzamingskosten zijn opgenomen. En de berekening hiervan zou een langere periode moeten beslaan dan de huidige vijf jaar.

Kansenmanagement

Een slecht verdienmodel op termijn hoeft niet direct nu al te leiden tot het temperen van ambities. Als er maar voldoende remweg is. We moeten voorkomen dat corporaties plotseling alles uit hun handen moeten laten vallen en zwaar moeten reorganiseren. Dat vraagt om goede stuurmanskunst en risicomanagement. Maar ook om het managen van kansen die zich tussendoor aandienen. Het is aan de bestuurder om dit alles te tonen aan de commissarissen. Leuke uitdaging, voor iedereen!