Wat als 40% van de huurinkomsten wordt uitgegeven aan rente op leningen? En je deze leningen ook nog moet aflossen? En je die rente niet mag aftrekken voor de vennootschapsbelasting. Dan stop je toch met lenen! Dat is precies wat De Key heeft gedaan.

Wat is het vraagstuk

Uit de huurkomsten moet je tenminste het onderhoud en woningverbetering kunnen betalen. Dat kon De Key niet. Opgejaagd door de alsmaar groeiende belastingdruk, zochten we naar oplossingen. Bedrijfskosten verlagen leverde bij lange na niet genoeg op. Dan kijk je naar de waanzinnig hoge rentelasten. Kunnen die niet omlaag? Het leek een onmogelijke opgave voor een corporatie die in 2014 nog onder verscherpt financieel toezicht stond.

Het resultaat

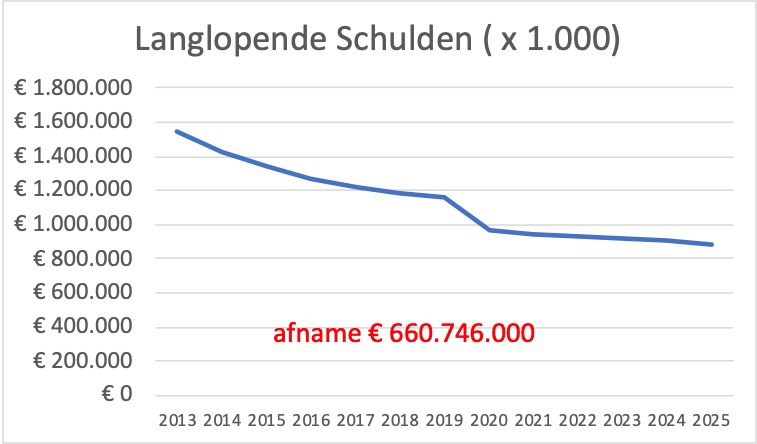

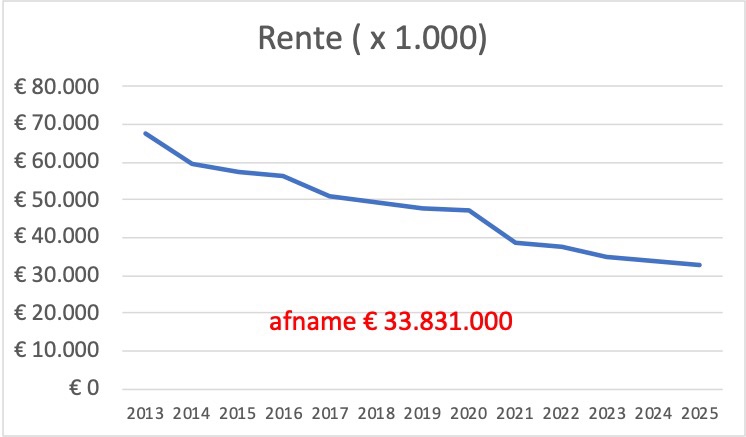

Maar na zeven jaar blijkt het onmogelijke mogelijk. De resultaten worden zichtbaar. De schulden zijn al met € 0,6 miljard euro gedaald. En ze blijven komende jaren gestaag dalen.

Het effect van een lagere schuld is spectaculair. Hierdoor zijn de rentebetalingen bijna gehalveerd. Dat scheelt jaarlijks meer dan € 30 miljoen.

Van die lagere rente profiteren onze huurders. Hierdoor kan het beschikbare budget voor woningverbetering de komende jaren aanzienlijk stijgen.

Helaas is dit rentevoordeel nog onvoldoende om onze woningen ook ingrijpend te verduurzamen. Dat kan pas als al onze leningen zijn afgelost. Of de verhuurderheffing is afgeschaft.

Kampioen nieuwbouw

En hoe zit het dan met de nieuwbouw? Dat gaat prima. De Key was de afgelopen drie jaar al Amsterdams kampioen nieuwbouw. En 2021 wordt hoogst waarschijnlijk ons vierde kampioensjaar. Nieuwbouw die wordt betaald uit de verkoop van vastgoed. En per saldo groeit het aantal sociale huurwoningen van De Key in Amsterdam het hardst van alle corporaties.

Hefboom

Meestal wordt geleend geld gezien als een positieve hefboom. Bij goed renderende producten is dat meestal ook zo. Maar in een sector met marginale opbrengsten is een omgekeerde strategie te overwegen. Hoe minder geleend geld, des te hoger is het financiele en maatschappelijke rendement. En lager het bedrijfsrisico!

De keus van De Key om minder te gaan lenen, was indertijd een spannende keuze. Vooral omdat normaliter pas na verloop van tijd het omslagpunt zichtbaar wordt. Maar door de snelle waardestijging van ons bezit waren de verkoopopbrengsten zo groot, dat we zowel konden aflossen als blijven bouwen.

De spanning is er nu dus vanaf. Het is nu gewoon een kwestie van het gestaag verder afbouwen van leningen. En zo steeds meer kunnen investeren in onze woningen.